Conseils pour le calcul du budget prévisionnel du CSE

Dans cet article, je vous propose de lire nos conseils pour vous permettre de calculer simplement le budget prévisionnel de votre CSE (Comité social et économique) anciennement Comité d’Entreprise (CE). Je vais également vous donner des notions indicatives de montant et de taux d’utilisation/adhésion aux services à chacun des postes de dépenses les plus fréquents et utilisés par les comités d’entreprise. Toutes ces informations seront disponibles dans le fichier Excel que nous mettons librement à votre disposition en téléchargement.

Le dossier a été réactualisé pour vous permettre d’établir le budget 2022 de votre CSE en prenant en compte les nouvelles contraintes de consommation de vos collaborateurs et de l’impact des mesures sanitaires.

Pour commencer, la création et le calcul du budget de votre CSE, il faut créer 2 budgets distincts :

le budget de fonctionnement, lié au financement de toutes les actions liées à faire fonctionner le CSE (FCT ou AEP)

le budget des activités sociales et culturelles qui est lié aux actions sociales proposées par le CSE (ASC).

Tout d’abord, je vais vous rappeler pourquoi il est important d’effectuer un budget prévisionnel et ensuite, nous allons voir pour chacun des budgets quelles sont les dépenses et les recettes que l’on peut y inclure. Et enfin, nous verrons comment simplement suivre son budget au fil de l’année.

À quoi sert le budget prévisionnel du CSE ?

Si nous reprenons la définition comptable d’un budget prévisionnel, c’est avant tout un outil qui permet d’estimer et de formaliser toutes vos dépenses et toutes vos recettes sur une durée définie. En règle générale, les budgets sont définis par année civile, c’est-à-dire du 1er janvier au 31 décembre de chaque année.

Exemple de calcul du budget de CSE à télécharger gratuitement

L’objectif du budget prévisionnel est d’établir et de planifier comment les subventions de l’entreprise seront utilisées par le CSE dans l’intérêt des salariés. Nous allons donc y détailler l’ensemble des dépenses et des recettes qui seront associées à chacune des actions du CSE.

Cela dit, un budget ne se calcule pas à l’euro près. L’objectif est plutôt de définir une tendance la plus réaliste possible de ce que sera l’activité du CSE pendant toute l’année. On ne peut en effet, pas tout estimer et anticiper les imprévus. Par exemple : une action du CSE qui fonctionne mieux que prévue où il faudra dégager un budget supplémentaire. Ou inversement, une action qui ne fonctionne pas et vous aurez à ce moment-là un reliquat à dépenser sur une autre action.

Il est d’usage qu’une à 2 fois par an, le budget prévisionnel soit à régulariser par rapport au budget réel. Dans ces cas, on parle souvent de budget rectificatif. Vous pouvez retrouver plus bas mes conseils stratégiques pour consolider et optimiser votre budget.

1èr Conseil : Le règlement des activités

Établir un règlement des activités proposées par le CSE, en y définissant les bénéficiaires des activités sociales et culturelles du comité d’entreprise, les modalités d’accès (ayant droit, conjoint, enfant, limite d’âge, …) et les montants (plafond, par ayant droit, par période,… ) pris en charge par le CSE. Cela permettra 2 choses : créer de la transparence avec vos salariés en définissant immédiatement les règles d’accès aux prestations offertes par le CSE, et de construire plus facilement votre budget.

Le règlement des activités proposé par le CSE peut être soit une annexe du règlement intérieur de votre CSE, soit en faire totalement partie. Je déconseille d’intégrer votre règlement des activités sociales et culturelles directement dans le règlement intérieur du CSE, car le règlement des activités sera partiellement revu chaque année. D’autant plus que la modification du règlement intérieur du CSE engendre d’autres procédures qui rendent sa modification plus complexe (adoption en réunion CSE, en plusieurs réunions,…).

2ème Conseil : Approbation du budget

Faite approuver votre budget en réunion ordinaire du CSE pour plus de transparence envers les salariés et pour leur montrer comment cet argent confié au CSE sera utilisé pour les représenter et pour leur apporter des avantages.

Comment établir ses budgets prévisionnels ?

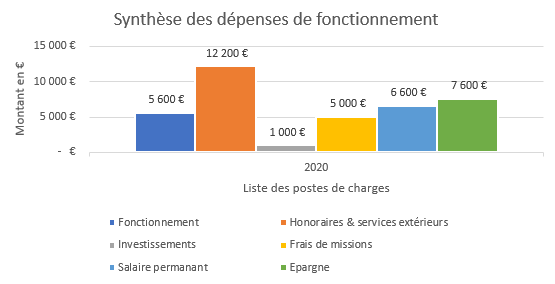

Le budget prévisionnel de fonctionnement

Le budget de fonctionnement (FCT) ou Attribution Economique et Professionnelle (AEP) de son nouveau nom, est une subvention versée par l’employeur d’un montant de 0,20 % de la masse salariale. La masse salariale correspond à la somme de tous les salaires versés par l’entreprise. Cette subvention peut atteindre 0.22 % dans les entreprises de plus de 300 salariés. Le montant du budget de fonctionnement du CSE est défini par le code du travail (Article L2315-61).

Quelle utilisation du budget de fonctionnement du CSE ?

Pour faire simple, le budget de fonctionnement sert à financer toutes les charges nécessaires aux élus pour faire fonctionner l’instance du CSE en toute autonomie. On pense ainsi à l’achat d’équipements, de matériaux, aux financements des déplacements, des formations, à tous les services/prestataires d’accompagnement des élus pour les aider à réaliser leurs missions.

Par opposition aucune dépense issue de ce budget est à utiliser pour proposer des avantages directs aux salariés.

Exemples d’utilisation du budget de fonctionnement :

Fonctionnement :

Matériels (ordinateur, bureaux, équipements, …)

Abonnement (Téléphonie, Internet, électricité, …)

Petits équipements

Fournitures administratives

Frais postaux, bancaires

Achat de logiciels

Maintenance, logiciel et site internet

Services extérieurs :

Abonnement MesSorties.fr pour faciliter l’organisation de sorties collectives

Prestation de rédaction de compte-rendu

Honoraire comptable (obligatoire si le budget FCT-AEP et ASC est supérieur à 153.000 €)

Honoraire Juridique

Formation des élus

Financement des expertises

Frais de missions

Repas

Déplacement en train, indemnité kilométrique

Salaires et charges sociales des permanents

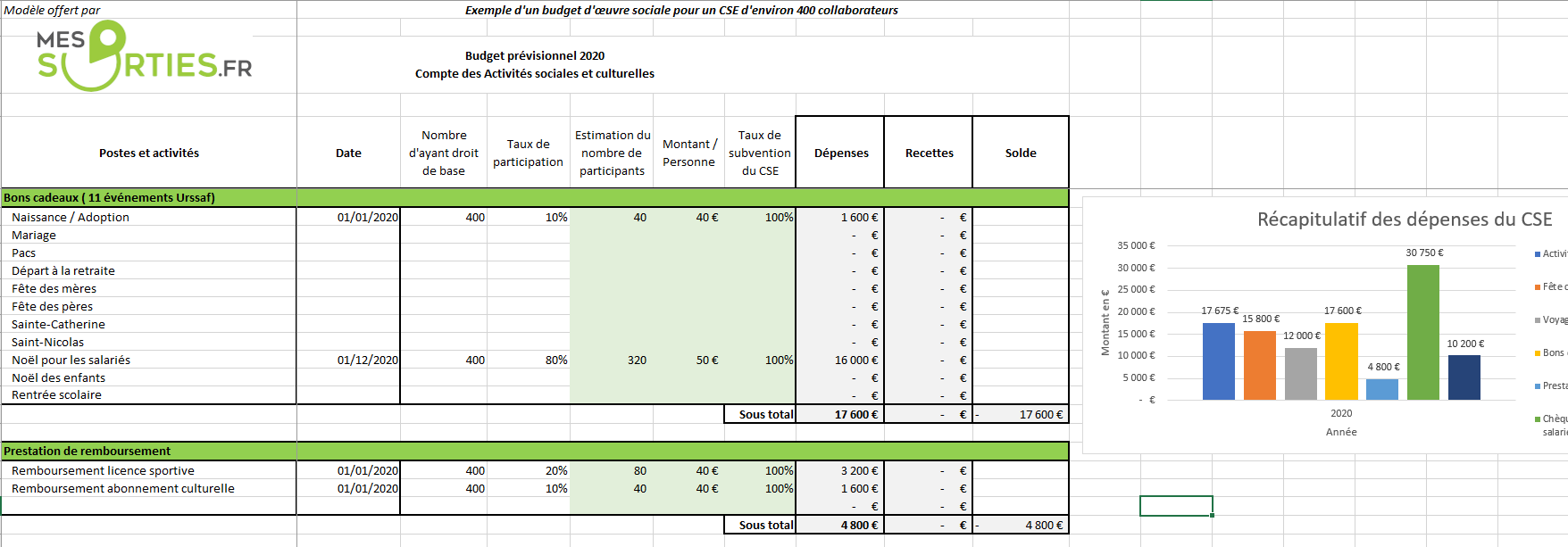

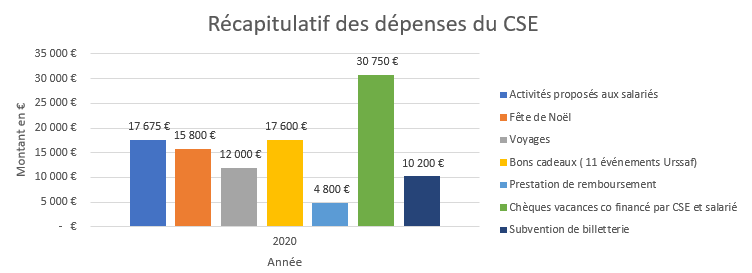

Retrouvez dans le fichier ci-joint, un exemple d’unbudget prévisionnel gratuit chiffré pour un CSE qui représente environ 400 salariés. Vous pouvez vous en inspirer par la suite pour construire votre propre budget.

Le budget prévisionnel des activités sociales et culturelles (ASC)

Le budget des activités sociales et culturelles sert à financer les actions sociales et à améliorer les conditions de vie des collaborateurs dans l’entreprise. En fonction des entreprises, les subventions allouées par la direction sont généralement relatives à un pourcentage de la masse salariale de l’entreprise. Mais à l’inverse du budget de fonctionnement, il n’y a pas de minimum légal. Le calcul du budget du CSE ne peut pas être inférieur au montant que l’entreprise a dépensé les années précédentes (sous réserve d’effectif stable). Le montant du budget des œuvres sociales du CSE correspond généralement à des subventions accordées par l’entreprise de l’ordre de 0,3 % à 1,5 % de la masse salariale en fonction des secteurs et des entreprises.

Lors de calcul du budget des œuvres sociales, n’oubliez pas d’y inclure le montant de la participation que vous allez demander à vos salariés. Les montants de participation du CSE sont logiquement définis dans le règlement des œuvres sociales.

MesSorties.fr facilite le calcul de votre budget

Avec la solution MesSorties.fr, le calcul du budget de vos sorties collectives est facilité. Chaque élu peut présélectionner une liste d’activité qu’il a identifié sur le site puis sur la base de cette présélection vous n’avez plus qu’à définir le planning des activités. Pour chaque activité, vous connaissez directement le prix, les options possibles et les remises dégressives proposées par le prestataire. MesSorties.fr propose également d’aider les élus à augmenter le pouvoir d’achat des bénéficiaires du CSE en proposant des remises supplémentaires pouvant aller jusqu’à 5 % du prix des activités grâce à sonprogramme de fidélité « la Cagnotte MesSorties.fr ».

Point de vigilance : pour vérifier que les prestations que vous souhaitez proposer ne soient pas soumises à des cotisations sociales, je vous invite à consulter le guide URSSAF des activités sociales et culturelles. Il décrit toutes les prestations que vous pouvez proposer et qui restent exonérées de charges sociales.

Peut-on transférer le budget de fonctionnement non utilisé vers le budget des œuvres sociales du CSE ?

La réponse est oui. Le transfert du budget de fonctionnement vers le budget des œuvres sociales (et inversement) est possible, mais sous certaines conditions et avec certaines limites. En effet, ce transfert de budget de fonctionnement ne peut pas excéder 10 % de l’excédent annuel. L’opération de transfert doit être établie en réunion du CSE et inscrite dans le registre de compte du CSE. Référence du code du travail : Article L2315-65 et L2315-69.

Et inversement, c’est aussi vrai. Il est tout à fait possible de transférer le budget non utilisé des œuvres sociales vers le budget de fonctionnement. Ce transfère est régi par les mêmes règles que pour le transfère précédent : soit dans la limite de 10 % du reliquat, 1 fois dans l’année et l’opération doit être votée en réunion ordinaire du CSE.

Quelle stratégie pour calculer les budgets du CSE ?

L’exercice de construction du budget des ASC est un exercice difficile du fait d’un très grand nombre d’inconnus. Est-ce que tous les salariés vont participer ? Combien de personnes vont consommer leurs subventions de billetterie ? Comment me sont versées nos subventions, annuellement, trimestriellement ?

Autant de questions qui compliquent le calcul de ce budget et la gestion de la trésorerie de ce compte. C’est-à-dire la gestion du flux d’argent entre les prestations offertes par les CSE (dépenses) et les recettes (subventions).

Pour établir tous mes budgets, je me suis toujours basé sur le principe de fournir un minimum de prestation au cours de l’année avec des montants pas très élevé (remboursement, billetteries, activités collectives). Ceci afin de pas immobiliser des sommes d’argent trop importantes sur de longues périodes de l’exercice comptable. Puis à plusieurs reprises au cours de l’année, j’ai pu proposer des prestations financièrement plus coûteuses pour le budget du CSE, mais sur une durée plus réduite.

Ce principe d’alterner des prestations « peu couteuses » active sur de longues périodes dans l’année et des prestations « plus couteuses » sur des périodes très courtes facilite grandement la gestion de la trésorerie du CSE. Ce principe permet la réaffectation des budgets non utilisés à des nouvelles actions, et au contraire, cela permet de facilement rectifier le budget initial du CSE si un budget a été dépassé, et ce, sans impacter les prestations ouvertes à vos salariés.

Exemples d’avantages CSE ouverts toute l’année :

Billetterie : 10 € de subvention/trimestres/salariés Événements familiaux : chèque cadeaux de 50 €/événement (mariage, naissance) principalement offert sous la forme de carte cadeau, Sorties collectives thématisées (sport, nature, culturelle, …) : 1 fois/mois minimum

Exemples d’avantages CSE ponctuels sur une durée limitée :

Chèques vacances avec une participation du salarié (épargne ou cofinancement). Réservation sur 1 mois, à partir du mois de mai pour une livraison des chèques avant les vacances

Offrir des Coffrets Loisirs Multi-Activités : En offrant des coffrets multi-activités MesSorties.fr à ses salariés, on effectue un geste significatif et important pour leur permettre de participer à des activités de loisirs en famille. Le fait d’offrir des coffrets MesSorties.fr à plusieurs avantages pour le CSE et ses salariés :

On offre des activités de proximité et on soutient l’économie locale du tourisme et du loisir,

L’action du CSE à une démarche équitable envers ses acteurs puisque cela est du direct,

Économiquement, les coffrets non activés et périmés sont re-crédités sur la cagnotte du CSE pour permettre de recommander des coffrets ou financer d’autres activités collectives en N+1. Le montant non activé par ses collaborateurs peut représenter jusqu’à 30 % de la commande initiale.

Subvention d’une billetterie exceptionnelle pendant la période de mai à septembre pour permettre, environ 80 €/famille. Attention aux taux de subvention par achat ! Si le taux est trop faible, vos salariés devront acheter de la billetterie qui ne sera peut-être pas dans leur pouvoir d’achat. Un taux de 25 % à 30 % maximum de participation du CSE, est globalement un bon compromis.

Les bons cadeaux : et pour finir, la dernière prestation ponctuelle que l’on proposait, c’est tout simplement d’offrir des bons cadeaux à vos collaborateurs pour Noël. À la différence des autres prestations pour les bons cadeaux, nous ne garantissions pas de montant dans notre règlement. Le montant offert aux collaborateurs est tout simplement la variable d’ajustement de budget. Bien sûr, nous essayons d’avoir toujours un montant de prestation similaire d’une année à l’autre. Mais au cas où le budget ne le permettait plus, nous avions la possibilité d’ajuster le montant en fonction de la trésorerie disponible.

Exemple d’avantage CSE exceptionnel (proposé qu’une seule fois)

Un voyage long courrier, c’est avant tout une gestion de trésorerie sur une grande échelle de temps. Ce type de voyage s’anticipe entre 12 et 18 mois. Au début, vous allez verser un acompte au voyagiste (entre 15 et 30 %). En général, on propose un étalement du règlement de la participation de vos salariés sur une période aussi fréquemment longue. Vous allez avoir des recettes par anticipation. Le solde du voyage sera à régler quant à lui au plus tard 60 jours avant le départ.

Vous remarquerez que l’organisation d’un voyage est une activité qui se budgétise au minimum sur 2 exercices : pendant le 1er exercice, vous aurez plus de recettes que de dépenses, qu’il ne faudra pas conserver pour régler les soldes de l’activité au cours de l’exercice suivant.

Depuis la crise sanitaire 2020/2021, l’organisation et la planification de ce type de voyage se complique notamment du fait des chamboulements de fonctionnement de tous les acteurs. Notre conseil temporaire serait de privilégier plutôt des voyages moyens courriers, et plutôt sur une période 2022/2023. Cela permettra au secteur de se restructurer, et pour vous de proposer à vos collaborateurs un voyage de qualité et bien organisé.

Suivre, consolider et recalculer le budget prévisionnel

Pour suivre votre budget, je peux vous conseiller de travailler par grande famille de prestation et de rattacher chacune de vos activités à ces familles. Pourquoi ? Tout simplement parce que cela vous permettra de vous donner une vision d’ensemble au niveau des dépenses et des recettes de chacune de ces familles. Votre travail de suivi en sera grandement facilité.

D’un point de vue pratique, tous les logiciels modernes de gestion pour les CSE permettent de gérer votre comptabilité en comptabilité d’engagement. C’est une comptabilité qui est moins représentative de votre fonctionnement. C’est pourquoi, ces logiciels permettent aussi de gérer une comptabilité dite analytique. La comptabilité analytique permet de définir un poste des dépenses/recettes pour chacune des familles et sous-famille de prestations. Vous pourrez ainsi définir par exemple, une famille « Sorties », créer des sous-familles « activité 1 », « activité 2 » et y affecter toutes les dépenses et recettes qui sont liées. Cela vous permettra d’avoir simplement un état par activité, mais aussi par niveau de famille.

Que retenir pour conclure et calculer le budget prévisionnel du CSE :

Établir 2 budgets distincts

Être stratégique dans la construction de son offre d’activités sociales et culturelles

Mettre en place une comptabilité analytique pour suivre et recalculer facilement ses budgets

À propos de l’auteur : Jérôme Steiger, co-fondateur de la plateforme MesSorties.fr, ingénieur chef de projet informatique et ancien trésorier d’un comité d’entreprise de 800 collaborateurs pendant 6 ans.

Trouvez vos activités de groupe partout en France en 1 clic !

Nos soutiens et partenaires

Société immatriculée au registre des opérateurs de voyages et séjours sous le : numéro IM067190002

Garantie Financière : Groupama assurance Crédit & Caution

Assurance Responsabilité Civile : GENERALI IRAD

Merci d’avoir pris le temps de nous contacter ! Nos experts vont rapidement vous recontacter pour vous apporter une réponse sur mesure dans les plus brefs délais.

En guise d’avant-goût de notre offre exceptionnelle, pourquoi ne pas parcourir notre large éventail d’activités ? Et pour rendre l’expérience encore plus excitante, nous avons le plaisir de vous offrir un bon de réduction de 100€ pour votre prochain séminaire ! Il vous suffit d’utiliser le code : WELCOME23.